Дело №

ОПРЕДЕЛЕНИЕ

ДД.ММ.ГГГГ <адрес>

Чебаркульский городской суд Челябинской области в составе:

председательствующего судьи Мохначёвой С.Л.

при секретаре Китаевой Е.Г.,

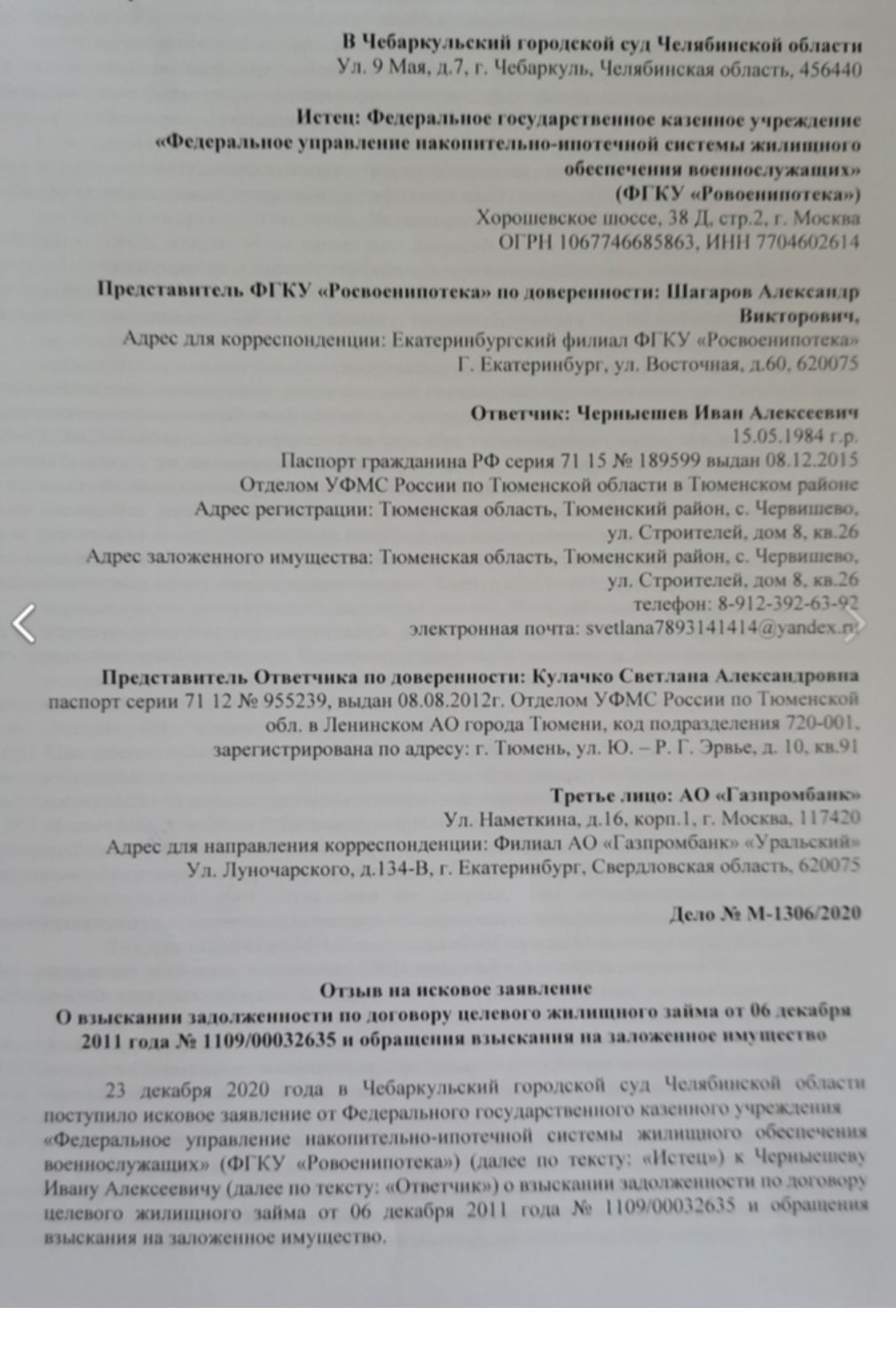

рассмотрев в открытом судебном заседании гражданское дело по иску Федерального государственного казенного учреждения «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих» к Чернышеву И.А. о взыскании задолженности по договору займа,

УСТАНОВИЛ:

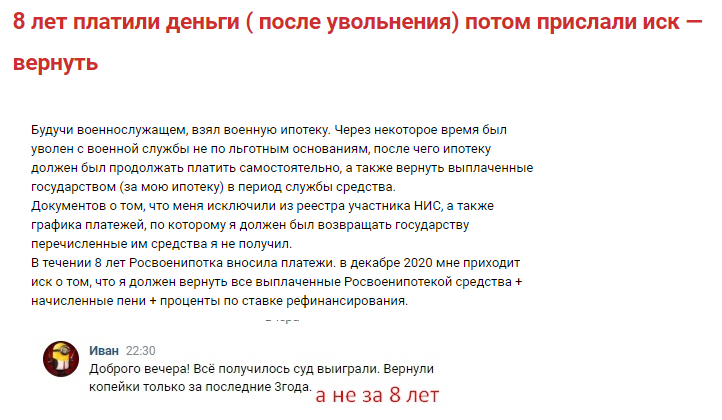

ФГКУ «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих» обратилось в суд с иском к Чернышеву И.А. о взыскании денежных средств в размере 4234516 руб. 96 коп., в том числе 2743052 руб. 41 коп. – сумму задолженности, состоящую из первоначального взноса по ипотечному кредиту и суммы, в счет погашения обязательств по ипотечному кредиту, 1245606 руб. 36 коп. за пользование целевым жилищным займом, по ставке рефинансирования Центрального Банка Российской Федерации 8,25 %, со дня увольнения с военной службы ДД.ММ.ГГГГ по ДД.ММ.ГГГГ, 245858 руб. 19 коп. в размере 0,1 процента суммы просроченного платежа за каждый день просрочки за период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ, проценты за пользование целевым жилищным займом, исходя из ставки рефинансирования Центрального Банка Российской Федерации 8,25 % годовых на сумму остатка неисполненных обязательств по основному долгу, начиная с ДД.ММ.ГГГГ, по день вступления в законную силу решения суда, взыскание произвести в том числе путем обращения на заложенное имущество, а именно квартиру, расположенную по адресу: <адрес>, состоящую из трех комнат, общей площадью 68,4 кв.м., с кадастровым номером 72:401:00:00:00:8/26, принадлежащей на праве собственности ответчику, установив начальную продажную цену заложенного имущества по итогам проведения судебно-оценочной экспертизы, путем продажи с публичных торгов.

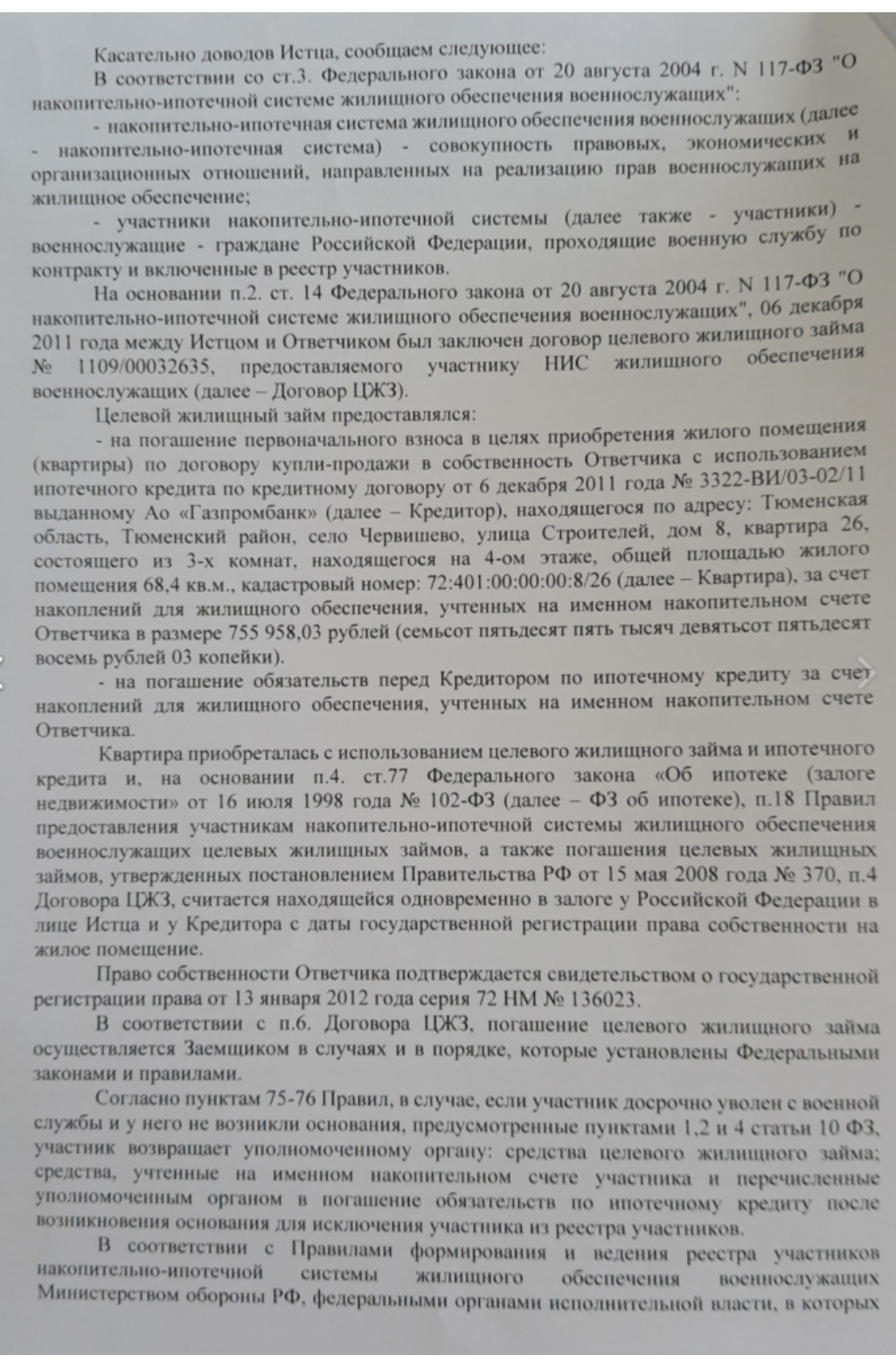

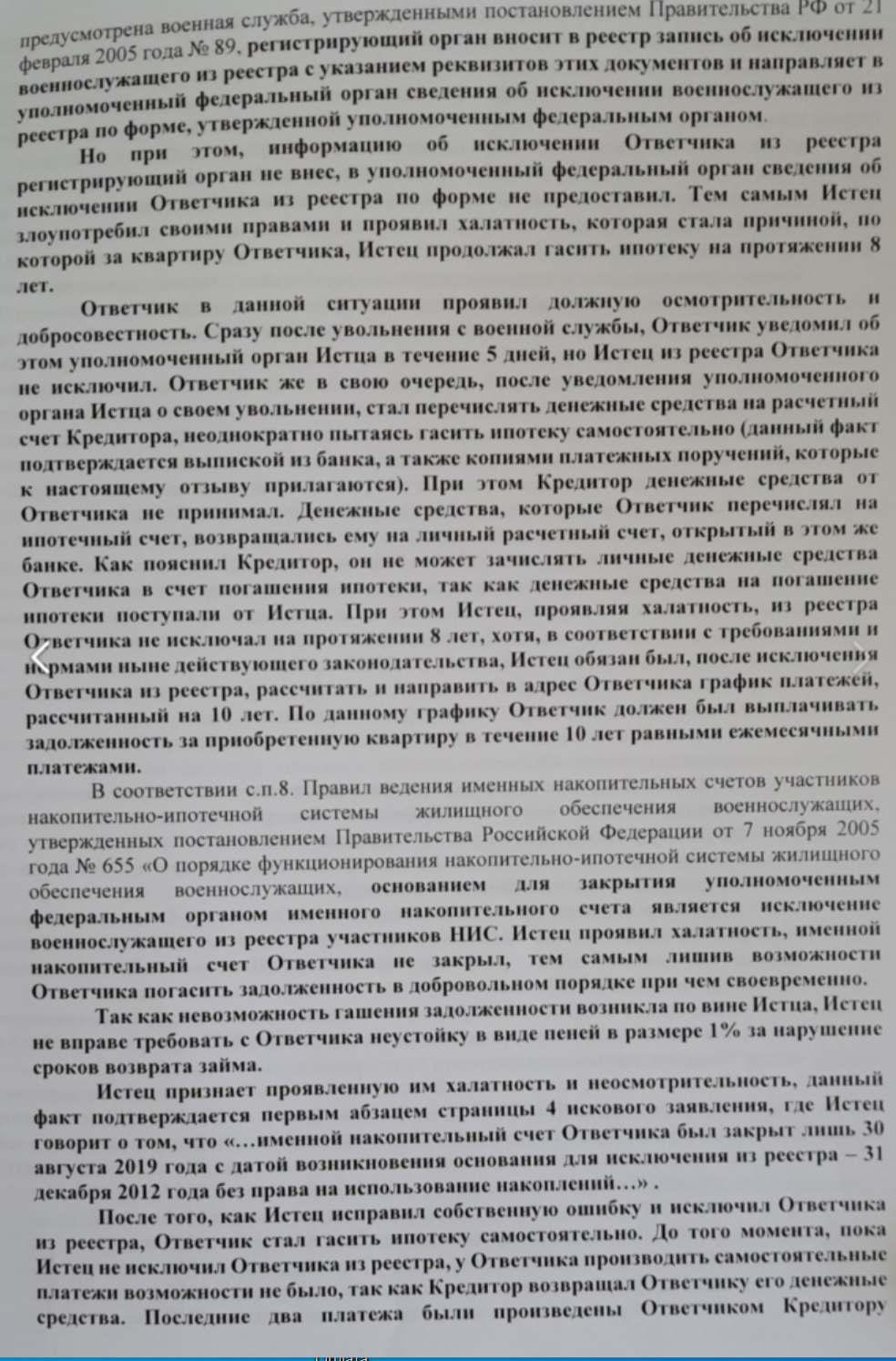

В обоснование иска указано, что между истцом и ответчиком заключен договор целевого жилищного займа №, на погашение первоначального взноса в целях приобретения жилого помещения, по договору купли-продажи, с использованием ипотечного кредита по кредитному договору от ДД.ММ.ГГГГ, выданному АО «Газпромбанк», за счет накоплений для жилищного обеспечения, 755958 руб. 03 коп., на погашение обязательств перед кредитором по ипотечному кредит за счет накоплений для жилищного обеспечения. Ответчик уволен с военной службы досрочно, на день увольнения у него отсутствовало право на использование накоплений, учтенных на его именном накопительном счете, в добровольном порядке задолженность истцу не возместил. Указанные суммы просят взыскать с ответчика (л.д.3-10).

Представитель истца ФГКУ «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих» в судебное заседание не явился, извещены, просили о рассмотрении дела в отсутствие своего представителя (л.д.153-154).

Ответчик Чернышев И.А. до судебного заседания представил в суд ходатайство о передаче гражданского дела на рассмотрение по месту своего жительства, по адресу: Тюменская область, Тюменский район, с.Червишево, ул.Строителей, дом 8, квартира 26 (л.д.96-99).

Исследовав материалы дела, суд пришел к следующему.

Согласно п.3 ч.2 ст.33 ГПК РФ, суд передает дело на рассмотрение другого суда, если при рассмотрении дела в данном суде выяснилось, что оно было принято к производству с нарушением правил подсудности.

Статьей 28 ГПК РФ установлено, что иск предъявляется в суд по месту жительства ответчика.

Как следует из копии паспорт Чернышева И.А., адресной справки Чернышев И.А. зарегистрирован по месту жительства и проживает по адресу: <адрес>, с ДД.ММ.ГГГГ (л.д.100-101, 143).

При указанных обстоятельствах суд пришел к выводу, что настоящее гражданское дело принято с нарушением правил подсудности и подлежит передаче на рассмотрение Тюменского районного суда <адрес>.

Руководствуясь ст.ст.24, 33, 224, 225 ГПК РФ, суд

ОПРЕДЕЛИЛ:

Гражданское дело по иску Федерального государственного казенного учреждения «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих» к Чернышеву И.А. о взыскании задолженности по договору займа передать по подсудности на рассмотрение Тюменского районного суда <адрес>.

На определение может быть подана частная жалоба в Челябинский областной суд через Чебаркульский городской суд Челябинской области в течение 15 дней.

Председательствующий: